Auf Rechnungen findet sich inzwischen häufiger ein Bezahlcode (EPC-QR), um Überweisungen komfortabel vornehmen zu können. Wie kann ich aber als Privatnutzer, Verein oder Firma einen solchen Bezahlcode als QR-Code erstellen und was steckt konkret dahinter? Das beleuchte ich in diesem Blog-Beitrag.

Auf Rechnungen findet sich inzwischen häufiger ein Bezahlcode (EPC-QR), um Überweisungen komfortabel vornehmen zu können. Wie kann ich aber als Privatnutzer, Verein oder Firma einen solchen Bezahlcode als QR-Code erstellen und was steckt konkret dahinter? Das beleuchte ich in diesem Blog-Beitrag.

Kundenservice durch EPC-QR-Code

Mir ist vor längerer Zeit eine Rechnung mit eingefügtem QR-Code, als Bezahlcode, unter die Augen gekommen. Man brauchte eine Smartphone-App, um diesen QR-Code zu lesen und die Überweisung vorzunehmen. Da ich Online-Banking im Browser mache, konnte ich das zur Überweisung nicht nutzen.

Aber viele Menschen nutzen inzwischen Banking-Apps am Smartphone, sollten also auch einen Bezahlcode in Form eines QR-Codes verwenden können. Es ist eine Art Komfortfunktion, den Firmen ihren Kunden zur Rechnungsbezahlung bieten können. Ich gehe davon aus, dass die Software zur Rechnungserstellung die Ausgabe eines Bezahlcodes in der gedruckten Rechnung in den meisten Fällen unterstützt.

Für mich wurde das Thema relevant, als ich vor einigen Monaten die Möglichkeit zur Unterstützung dieses Blogs durch direkte Überweisungen auf ein Bankkonto eingerichtet habe. Es entstand die Idee, einen EPC-QR Bezahlcode zu generieren und auf meiner Spendenseite einzubinden. Ich denke, auch Vereine oder Einzelpersonen, die ein Zielkonto für Spenden, Einzelzahlungen, Mietüberweisungen etc. angeben möchten, stehen ggf. vor dem gleichen Problem.

Was sind Bezahlcode (EPC-QR) und Girocode?

Zuerst eine kurze Begriffserklärung, was sich hier den Begriffen verbirgt. Um Zahlungsvorgänge per QR-Code zu vereinfachen, wird der sogenannte Bezahlcode (EPC-QR) von europäischen Banken verwendet.

Der EPC-QR Standard wurde vom European Payments Council (EPC) definiert. Es ist ein standardisierter QR-Code, der alle Daten für eine SEPA-Überweisung enthält. Es reicht den EPC-QR-Code einer Überweisung mittels einer Banking-App auf dem Handy einzuscannen. Dann werden alle benötigen Überweisungsdaten in der Banking-App übernommen und brauchen nur noch für die Ausführung dieser Überweisung bestätigt zu werden.

Es gibt noch einen sogenannten Girocode, der als QR-Code auftauchen kann. Das ist laut dieser Seite ein Standard, der von Sparkassen und Volksbanken verwendet wird. Der Girocode wird in einem nachfolgenden Screenshot zwar erwähnt, auf dessen Verwendung gehe ich aber nicht weiter ein.

Wie erzeuge ich einen EPC-QR Bezahlcode?

Als klar war, dass einen EPC-QR-Code für Spenden hier im Blog einrichten wollte, stellte sich die Frage "Wie kann ich diesen EPC-QR-Code denn generieren"?

Natürlich gibt es kostenpflichtige Software, speziell im Rechnungswesen, die diese Funktion unterstützt. Ich brauchte aber diese Option einmalig, habe also nach einer kostenlosen Möglichkeit gesucht. Es gibt eine Reihe Webseiten, die die Online-Generierung von EPC-QR-Codes kostenlos anbietet.

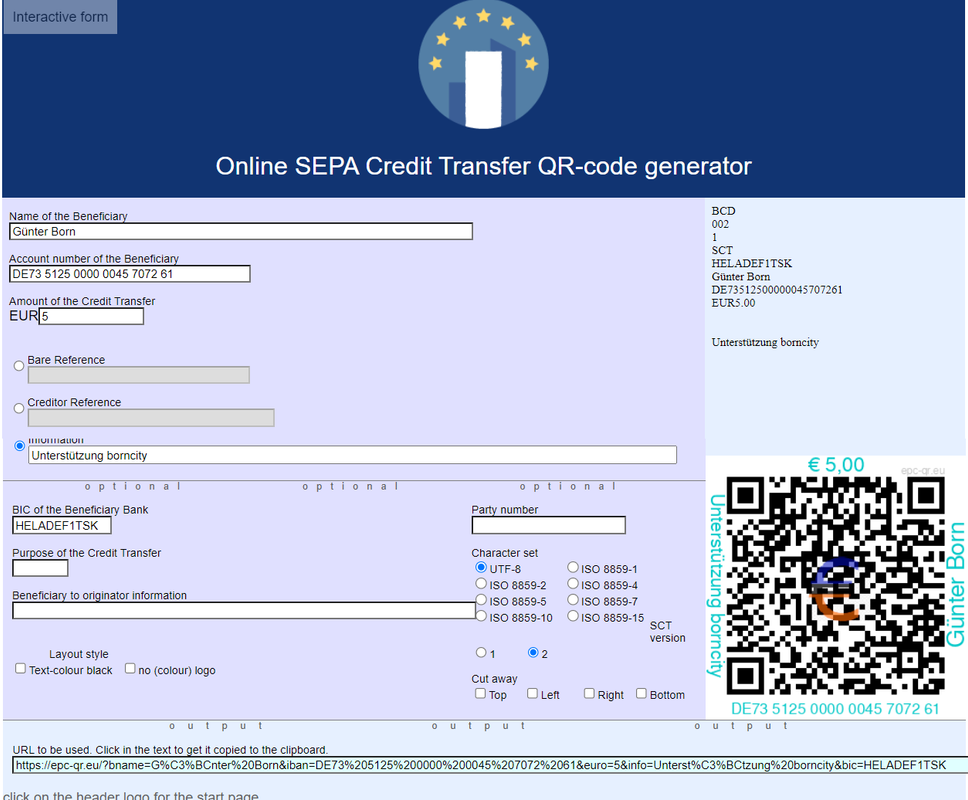

Allerdings wollte ich nicht jeder beliebigen Webseite diese Bankdaten anvertrauen. Nach kurzer Recherche bin ich bei der Seite epc-qr.eu gelandet. Die gehören zwar nicht zum EPC oder einer EU-Organisation, bieten aber ein Formular, um EPC-QR-Codes im geringer Anzahl zu generieren und sagen zu, keine Daten zu speichern.

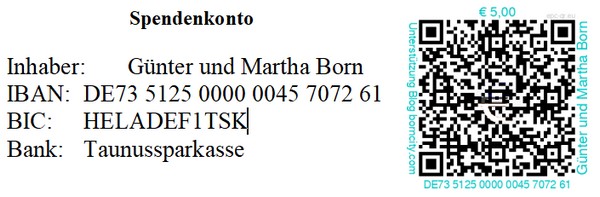

Ich habe also den EPC-QR-Code für mein Spendenkonto generieren lassen. Obiger Screenshot zeigt die zwar allumfassende, aber dadurch etwas unübersichtliche Formularseite mit meinen Eingaben für die Überweisung. Der benötigte QR-Code wird in der rechten unteren Ecke eingeblendet und kann per Screenshot erfasst und dann per Grafikprogramm für die Verwendung angepasst werden.

Etwas doof ist das eingeblendete farbige Euro-Zeichen. Am Rand werden die Überweisungsdaten zudem in blauer Schrift eingeblendet, haben aber mit dem EPC-QR-Code nichts zu tun.

Weitere Varianten gefällig?

Vor einigen Wochen entstand die Idee, mal einen Artikel zum Thema zu schreiben. Zudem war die Frage, ob es auch lokal möglich ist, diese EPC-QR-Bezahlcodes zu erstellen.

Für Linux und Office

Florian Bottke hat in diesem Artikel gezeigt, wie man per Textdatei und der Linux-Bibliothek qrencode solche Bezahlcodes generieren könnte. Weiterhin habe ich gelesen, dass neuere Versionen von Microsoft Word und OpenOffice.org diese Bezahlcodes auch generieren können (bei LibreOffice geht es nicht). Diese Varianten habe ich nie getestet.

EPC-QR-Code im Browser

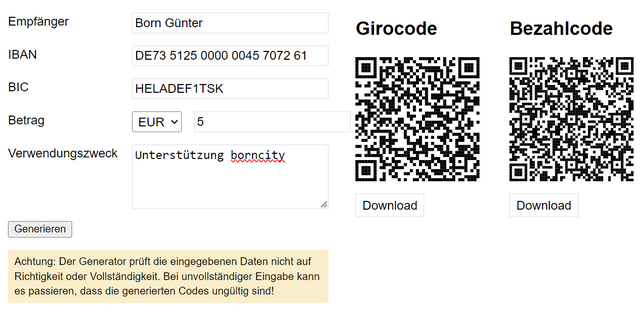

Es gibt einen einfacheren Ansatz, der von oelna als JavaScript-Lösung auf der Github-Seite Javascript Girocode Bezahlcode beschrieben ist. Der Autor nutzt die JavaScript-Bibliothek von David Shim, die von diesem unter MIT-Lizenz bereitgestellt wurde.

Es gibt die in obigem Screenshot gezeigte Online-Demo-Seite, auf der man seine Bankdaten eintragen und dann zwei QR-Codes generieren lassen kann. Es wird einmal der oben erwähnte Girocode generiert (der in meiner Sparkassen-App aber mit einem Fehler abgewiesen wurde). Und es wird ein Bezahlcode ausgegeben, der dem hier im Beitrag erwähnten EPC-QR-Code entspricht.

Das Spannende: Oelna bietet die erforderlichen Dateien, um die Generatorseite lokal im Browser aufzurufen, zum Download auf Github an. Dieser Ansatz funktioniert unter macOX, Linux und Windows, man braucht nur die Dateien von GitHub in einen lokalen Ordner zu speichern und index.html im Browser aufzurufen.

Ich habe mir diese Dateien lokal heruntergeladen, die Ausgabe für den Girocode entfernt und das Ganze in obigem Screenshot demonstriert. Es wird nur noch ein EPC-QR-Code für die Eingaben generiert.

Wie den EPC-QR-Code verifizieren?

Bei meinem Vorhaben stellt sich die Frage, wie ich die generierten EPC-QR-Bezahlcodes verifizieren kann. Denn ein Generator könnte ja eigene Konten eintragen, um Zahlungen umzuleiten.

Ich habe mir dann die Banking-App meiner Sparkasse auf dem Android-Smartphone installiert und eingerichtet. Diese App unterstützt auch Überweisungen per QR-Code, wie ich wusste. Der Test mit dem generierten EPC-QR-Bezahlcodes war erfolgreich – mir wurden die gewünschten Daten für das Zielkonto in der App angezeigt und ich konnte eine Testüberweisung durchführen. Der Girocode wurde von der App dagegen abgelehnt.

Vielleicht kann jemand die Informationen verwenden – ist heute ja Heiligabend, vielleicht passt die "Gabe".

Klappt lokal auch, unter Windows z.B. mit Zint, hier beschrieben (unter 3.): https://wolfgangkirk.de/tipps-girocode-erstellen.html

Funktioniert in Word seit vielen Jahren problemlos. Nutze ich in Rechnungen und bei anderen Gelegenheiten: Funktion DisplayBarcode

Hier der Link zur Doku: https://support.microsoft.com/de-de/office/feldfunktionen-displaybarcode-6d81eade-762d-4b44-ae81-f9d3d9e07be3

Wie erzeugst Du damit einen EPC QR-Code mit dynamischen Inhalten? Könntest Du evtl. ein Beispiel beschreiben, das wäre sehr nett, vielen Dank.

Ich meine da grad die letzten Monate was gelesen zu haben zu QR Codes auf Parkuhren oder auf Stromsäulen … Sicher, man kann nach dem Einlesen wohl die Daten prüfen, wenn man sie aber nicht kennt, wer kennt schon die konkrete IBAN von diesdas (vor allem, wenn man alltäglich ausschließlich Codes scannt), aber dann würde ja auch das Betrügen mit den QR Codes an den Säulen nicht klappen …

Kurz, ich halte die Nutzung von QR Codes, weil sie faktisches vortäuschen und den Weg viel zu bequem machen – nicht primär weil sie Daten "betrügerisch" unterjubeln (das geht auch mit Abtippen), für ein Konzeptfehler.

QR-Code als Mittel, Menschen als denkenden Faktor auszuschließen. Audi-BKK macht's vor: Schickt mir neulich einen Brief mit dem Spruch „Sie haben die Wahl. Verraten Sie uns, wie Sie am liebsten mit uns kommunizieren. Ganz bequem per QR-Code." Kein Link im Klartext, keine Chance ohne Smartphone darauf zu antworten. – Klar, dass bei so einer „Umfrage" genau das Ergebnis rauskommt, das die digitalvernarrte BKK haben will. Würde mich nicht wundern, wenn der Link direkt zum Download der Äpp führt.

Auch die EPC-QR-Codes, wenn sie ausschließlich verwendet werden (und das tun manche Stellen), wollen Menschen zur Nutzung der elektronischen Handfessel Smartphone nötigen.

(Sorry für mein Deutsch…)

Sehe ich genau so.

Ich benutzte selbe auch niemals sogenannte 'Smart'phones.

Muss aber eine Punkt ergänzen.

Mann kann mit Linux auch QR-Code decodieren nach Quellcode.

Zum Beispiel mit [ zbarimg / zbarcam ].

Versuch mal in Terminal:

$ wget https://borncity.com/blog/wp-content/uploads/2024/09/SpendenKonto-Blog.jpg

und dann:

$ zbarimg SpendenKonto-Blog.jpg

Mann kann auch ein Webcam einsetzen und dann [zbarcam] benutzen.

Hoffentlich hilft es jemand. :)

Liebe Audi-BKK

https://www.audibkk.de/kontakt/kontaktformular

leider kann ich ihre seltsam gekleckste Nachricht nicht entziffern, bitte senden Sie mir eine barrierefreie Version ;-)

OpenLabel kann auch alle Arten von Barcodes erzeugen… ist zwar für die Ausgabe auf Edikettendruckern gedacht aber ein Printausgabe lässt sich ja bekantlich beliebig umleiten…

Hallo zusammen,

Diese Android-App kann etliche Formate lesen und erstellen: https://gitlab.com/Atharok/BarcodeScanner

Darunter auch EPC-QR Codes.

Unter Windows decodiere ich Barcodes mit dem "QR Code Desktop Reader & Generator" von CodeTwo (Freeware). Damit könnte man einen vorhandenen QR-Code decodieren, um das Format zu verstehen.

Fürs Online-Banking gibts ein Plugin für Jameica/Hibiscus, welches den QR-Code über eine Webcam einlesen können soll (habe ich zwar installiert, aber noch nie benutzt – ich kriege einen QR-Code immer nur bei der Webhosting-Rechnung, aber die kommt nur jährlich, aber noch nicht wieder seit ich das installiert habe). Sh. https://progs.frankmuenster.de/jameica-qr-code-scanner/

Bei Recherchen zur eRechnung bzw. welche (Open-Source-)Programme das unterstützen (sh. https://zugferd.org) bin ich auf Fakturama gestoßen, dort wurde die Frage schon vor zwei Jahren im Forum gestellt: https://www.fakturama.info/community/fehler-verbesserungsvorschlaege/qr-rechnungen/ . Ich bin noch nicht zum Ausprobieren gekommen, aber irgendwas wurde da schon vor zwei Jahren entwickelt, aber laut dem Thread noch kein EPC-QR-Codes.

Was hält davon ab, das QR-Code lesen mit einer alten Webhosting Rechnung zu versuchen? Wird doch nicht direkt ausgeführt…

Komfort, schön und gut. Aber mal quergedacht:

Welche Möglichkeiten ergeben sich daraus, seine IBAN zu verbreiten? Siehe:

PayPal-Betrug per "Gastkonto"; Verbraucherzentrale warnt ( https://borncity.com/blog/2024/12/19/paypal-betrug-per-gastkonto-verbraucherzentrale-warnt/ )

Schöne Feiertage

Der Girocode ist auch ein EPC-Code: https://www.easybill.de/blog/der-epc-qr-code-oder-auch-girocode-genannt

Laut anderen Quellen ist der Girocode die Version 001 des EPC-Codes, der inzwischen in der Version 002 vorliegt. Der Unterschied ist aber praktisch nur, dass die BIC nur für Transaktionen erforderlich ist, bei der mindestens ein Partner im Europäischen Wirtschaftsraum angesiedelt ist.

Im Grunde ist der QR-Code weder sicherer noch unsicherer als wenn man es selbst eingibt. Er enthält einfach alle Infos die man auch von Hand eingeben würde.

Das eigentliche Problem ist, dass die Bank nicht wirklich zuverlässig überprüft ob der eingegebene Name auch zur IBAN-Nummer passt. Das wissen die Wenigsten. ;)

Das war früher anders, da wurdne alle Überweisungen von einem Bankmitarbeiter geprüft. Heute erledig das die Software. Oft eher schwach kontrollierend eingestellt damit nicht zu viele Überweisungen abgelehnt werden.

naja was ich händisch eingebe kann ich aber ohne zustätzliche Hilfsmittel einfach überprüfen in dem ich nochmals drüberschaue…

also ich bin technikaffin und seit der Stunde Null in der IT involviert, aber QR Codes kann ich bis heute nicht lesen/dekodieren ;-P dazu brauche ich Hilfsmittel.

IT seit Stunde Null?

Luzifer ist ja schon verdammt alt ;-)

"Das erste praktisch eingesetzte "IT-Gerät" auf elektro-mechanischer Basis wurde vom Amerikaner Herman Hollerith (1860-1929) – dessen Vater ein Einwanderer aus der bayerischen Pfalz war – erfunden und erleichterte 1880 die amerikanische Volkszählung. " (https://www.historisches-lexikon-bayerns.de)

Das ist jetzt schon eine etwas eigenwillige Interpretation¹.

Aber wenn ich im Geschichtsunterricht richtig aufpasste stand den Gehilfen des 3. Reiches die Inkarnation des Bösen (a.k.a. Teufel, Satan, Antichrist oder Luzifer) zur Seite, so auch Konrad Zuse als er seinen V1 (ja, wirklich) und daraus den Z1 entwickelte.

¹ siehe "The History of Information Processing" (Gerhard Jahns, TU BS, www. researchgate. net/profile/Gerhard-Jahns/publication/273895669_The_History_of_Information_Processing/links/550ffb950cf2ac2905af9026/The-History-of-Information-Processing.pdf)

Konrad Zuse hat bekanntlich seine Z1 anno 1934 im elterlichen Wohnzimmer zusammengeschraubt. Das war von seiner Seite aus ein Rechenknecht für Logarithmentafeln. Und ja, die wurden und werden von Raketenwissenschaftlern genutzt. Der obige Versuch Zuse als „im Bunde mit dem personifizierten Bösem" zu stellen, würde von Juristen schlicht als vorsätzlich unredlich bezeichnet werden.

Zum Prinzip: Jeder QR-Code ist nur ein Bild ebenso wie jeder hingeschriebene oder gedruckte Buchstabe im Wort sowie bei Silbenschriften (japanisch usw.). Diese Bilder enthalten Daten für die Kommunikation zwischen Menschen.

QR-Codes sind hilfreich für Schreibfaule oder wenn einiges an Text ziemlich schnell übertragen werden soll. QR-Codes sind in der japanischen Autoindustrie erfunden worden. Die QR-Codes Bilder enthalten nur Text – wie jeder QR-Scanner zeigt.

Ja, das kann auch als Ausfüllhilfe für Zahlungsanweisung genutzt werden. Dabei ist es jedoch immer noch hilfreich, so der Mensch, welcher die Zahlung beauftragt, dabei denkt – das schadet der Gesundheit nicht und tut auch nicht weh. Nicht umsonst müssen Banken derartiges mit einer zusätzlichen Eingabe authorisieren lassen. Das ist keine Freundlichkeit von Banken sondern schlicht Rechtslage.

Und darüber hinaus, mein höchst persönliche Bank kann gar nicht überprüfen, ob Herr Doktor Undankbar bei einer Kreissparkasse in Österreich ein Konto hat. Die können nur überprüfen, ob die IBAN fehlerfrei ist und anhand der Vergleichsliste, ob so eine Bank überhaupt mal im europäischen Zahlungsverbund registriert wurde; nicht wer da Kunde ist. Gibt es Konto dort nicht, wird die Überweisung zurückgegeben. Doch, die Zielbank überprüft, ob Kontinhaber/-in und IBAN zusammen passen.

Das Problem beim Betrügen bei Überweisungen üverwiegend, dass die ersten Zielkonto existiern, dort fast immer direkt nach Zahlungseingang eine Überweisung auf andere Bankkonten außerhalb von Europa erfolgt. Dann ist das Geld nur äußerst schwer zurückzuholen.

Hier ist hilfreich, Zahlungsaufforderung von Unbekannten zu ignorieren und sonst beim Überweisen von Geld das Denken nicht weglassen.

Hallo und danke für den hilfreichen Artikel mit dem Link auf das Script von oelna bei Github!

Der Grund, warum der "Girocode" als ungültig abgewiesen wurde (und meine Banking-App auch den obenstehenden EPC-Code bemängelt) sind die Leerzeichen in der IBAN! Diese werden ja nur zur besseren Lesbarkeit für uns Menschen hinzugefügt und bringen die Interpretierung der QR Codes ins Stolpern… ;)

Ohne diese Leerstellen klappt alles einwandfrei :)

Herzlichen Dank für die Info – muss eh noch was in der Nomenklatur korrigieren – wie es ausschaut, habe ich Girocode und Bezahlcode in der Beschreibung vertauscht.

Hallo und vielen Dank für die Infos.

Kann bei der Erstellung des QR-Codes auch definieren, dass eine "SEPA Echtzeitüberweisung" durchgeführt wird ?

Vermutlich über die Identifikation, welche Servicekennung steht in dem Fall für die Echtzeitüberweisung ?

Theoretisch gehen auch QR-Codes für Echtzeitüberweisungen, einfach "SCT" durch "INST" ersetzen. Praktisch ist mir keine Bank bekannt, die den Schalter für Echtzeitüberweisungen auch setzt, d. h. INST wird wie SCT nur als Überweisung erkannt und der Kunde muss den Schalter für Echtzeitüberweisung manuell setzen. Kann aber sein, dass sich das in der Zukunft noch ändern wird.

Kann diese QR Codes mit meinem Handscanner von 2008 auslesen. (Datalogic Powerscan d8530) Das einzige wobei er Probleme hat sind die Umlaute. Das könnte natürlich auch am Tastaturlayout Einstellungen am Lesegerät liegen.

Vermutlich wird die Codes auch jede normale Barcode Reader App lesen können.

z.B.

BCD0021SCTHELADEF1TSKGünter und Martha BornDE73512500000045707261EUR5.00Unterstützung Blog borncity.com

Ich brauche den für tschechische Kronen, und eine tschechische Bank.

LG Niels

Es geht auch ganz einfach: rechnungsqr.de liest automatisch die Daten der PDF Rechnung aus und fügt den SEPA QR Code an eine sinnvolle, leere Stelle im Dokument ein. Man kann die Daten auch manuell eingeben…