Einige US-Konzerne haben zum 29. Oktober 2025 ihre Umsatzbilanz für das 3. Quartal 2025 vorgelegt. Die Gesamtbotschaft kann nur lauten: Techkonzerne wie Alphabet, Amazon, Meta und Microsoft verdienen Unsummen und können die Werte sogar steigern. Allerdings gibt es auch Bremsspuren

Einige US-Konzerne haben zum 29. Oktober 2025 ihre Umsatzbilanz für das 3. Quartal 2025 vorgelegt. Die Gesamtbotschaft kann nur lauten: Techkonzerne wie Alphabet, Amazon, Meta und Microsoft verdienen Unsummen und können die Werte sogar steigern. Allerdings gibt es auch Bremsspuren

Amazon verdient richtig gut

Der "Versandhändler" Amazon hat einen Tag nach den unten genannten Unternehmen seine Quartalszahlen vorgelegt. Amazon meldet für das dritte Quartal einen Umsatzanstieg von 13 % gegenüber dem Vorjahr auf 180,2 Mrd. US-Dollar, einen Nettogewinn von 21,2 Mrd. US-Dollar gegenüber 15,3 Mrd. US-Dollar im dritten Quartal 2024 und einen unveränderten Betriebsgewinn von 17,4 Mrd. US-Dollar.

Amazon meldet für das dritte Quartal einen Anstieg der AWS-Einnahmen um 20 % gegenüber dem Vorjahr auf 33 Mrd. US-Dollar gegenüber geschätzten 32,42 Mrd. US-Dollar und einen Anstieg des AWS-Betriebsergebnisses um 9,5 % gegenüber dem Vorjahr auf 11,4 Mrd. US-Dollar.

Die Alphabet-Umsatzzahlen: Alles auf Wachstum

Die Google-Mutter Alphabet kann auf ein starkes drittes Quartal 2025 zurückblicken. Alphabet meldet für das dritte Quartal einen Umsatzanstieg von 16 % gegenüber dem Vorjahr auf 102,35 Mrd. US-Dollar (gegenüber geschätzten 99,89 Mrd. US-Dollar).

Der Cloud-Umsatz stieg 34 % auf 15,16 Mrd. US-Dollar. Die YouTube-Werbeeinnahmen stiegen im dritten Quartal um 15 % auf über 10,2 Milliarden US-Dollar. Bei der Google-Mutter gab es in Summe einen Anstieg des Nettogewinns um 33 % auf 34,98 Mrd. US-Dollar. Der Kurz der Aktien stieg nachbörslich um mehr als 5 % nach oben.

Apple verdient an iPhone & Co.

Auch Apple hat einen Tag nach Alphabet seine Umsatzzahlen vorgelegt und berichtet für das vierte Quartal einen Umsatzanstieg von 8 % gegenüber dem Vorjahr auf 102,47 Mrd. US-Dollar gegenüber geschätzten 102,24 Mrd. US-Dollar. Beim Nettogewinn gib es einen Anstieg um 86 % auf 27,5 Mrd. US-Dollar und einen Umsatzanstieg von 6 % auf 416,16 Mrd. US-Dollar für das Geschäftsjahr 2025.

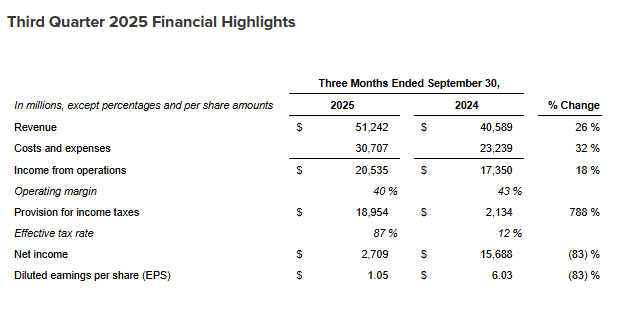

Die Meta-Umsatzzahlen: Gewinn sinkt

Meta Platforms, Inc. hat die Ergebnisse für das am 29. September 2025 endende 3. Quartal 2025 vorgelegt. "Wir hatten ein starkes Quartal für unser Unternehmen und unsere Community", sagte Mark Zuckerberg, Gründer und CEO von Meta.

Meta meldet für das dritte Quartal einen Umsatzanstieg von 26 % gegenüber dem Vorjahr auf 51,2 Mrd. USD gegenüber geschätzten 49,4 Mrd. USD. Und es gab einen Anstieg der monatlichen aktiven Nutzer um 8 % auf 3,54 Mrd. für September. Allerdings meldet Meta einen Rückgang des Nettogewinns um 83 % auf 2,7 Mrd. USD. Der Aktienkurs fiel nachbörslich um 8 %.

Microsofts Umsatzzahlen: Alles zeigt nach oben

Microsoft meldet für das erste Quartal des Fiskaljahrs 2026 einen Umsatzanstieg von 18 % gegenüber dem Vorjahr auf 77,7 Mrd. US-Dollar gegenüber geschätzten 75,3 Mrd. US-Dollar. Der Nettogewinn stieg in Redmond um 12 % auf 27,7 Mrd. US-Dollar. Alle Zahlen zeigen nach oben:

- Der Umsatz mit Microsoft 365 Commercial Cloud stieg um 17 % (15 % bei konstanten Wechselkursen).

- Der Umsatz mit Microsoft 365 Consumer Cloud stieg um 26 % (25 % bei konstanten Wechselkursen).

- Der Umsatz mit LinkedIn stieg um 10 % (9 % bei konstanten Wechselkursen).

- Der Umsatz mit Dynamics 365 stieg um 18 % (16 % bei konstanten Wechselkursen).

- Es gab einen Anstieg des Umsatzes im Bereich "More Personal Computing" um 4 % auf 13,8 Mrd. US-Dollar.

Der Umsatz im Bereich Intelligent Cloud belief sich auf 30,9 Milliarden US-Dollar und stieg um 28 % (27 % bei konstanten Wechselkursen), mit folgenden geschäftlichen Höhepunkten:

- Der Umsatz mit Windows OEM und Geräten stieg um 6 % (hier schlägt wohl das Supportende von Windows 10 durch).

- Der Umsatz mit Xbox-Inhalten und -Diensten stieg um 1 % (relativ unverändert bei konstanter Währung).

- Der Umsatz mit Such- und Nachrichtenwerbung ohne Traffic-Akquisitionskosten stieg um 16 % (15 % währungsbereinigt).

- Der Umsatz mit Azure und anderen Cloud-Diensten stieg um 40 % (39 % bei konstanten Wechselkursen).

Die Microsoft Cloud und KI sind die Treiber des 1. Quartals 2025, die die Ergebnisse in die Höhe treiben. Da kann ich noch so viel über Ausfälle der Microsoft Cloud oder die KI-Volten ranten. Für Aktienbesitzer macht CEO Satya Nadella einen guten Job.

1. Regel: Gegner plattmachen (Novell, OS/2, Lotus, Staroffice usw.)

2. Regel: Monopol errichten

3. Regel Preise diktieren

4. Regel: Scheininnovationen einführen und sinnlose Bundles verkaufen

Oder wieso kostet heute ein belangloses Office 2024 Pro Plus rund 800€, läuft aber nur noch 5 anstatt 10 Jahre? Nur um damit zu 99,99% das gleiche zu machen wie mit Office 2003. Eine Wahnsinnsentwicklung

Das ist noch ein Schnäppchen, verglichen mit Zwang zu Exchange oder SE Subscription oder auch M365 E Plänen und damit verbunden höheren Aufwänden.

@Martin B:

zu Deiner 1. Regel: "Gegner plattmachen". Dabei muss der Gegner allerdings auch "mitspielen", also sich plattmachen lassen.

Bei Lotus Notes / IBM Notes / HCL Notes habe ich das in der 1. Reihe miterlebt. Ich würde sagen, dass das nicht an Microsoft alleine lag, sondern Lotus und vor allem IBM haben sich selbst ins Knie geschossen und so ihren eigenen Untergang besiegelt – leider :-(

Leicht-OT: Ich habe jetzt gelesen, dass NVIDIA am Mittwoch als erste Firma überhaupt wohl die Marke von 5 Billionen Dollar (unsere Billionen, nach US Rechnung Trillion) Börsenwert geknackt hat. Das sind Zahlen, die kann man sich als Normalsterblicher nicht mal ansatzweise vorstellen.

Ist mir auch untergekommen – NVIDIA ist aber auch das Unternehmen, was Geld mit dem KI-Hype macht.

Ja, sie sind quasi der "Schaufelverkäufer" für den aktuellen "Goldrausch" namens KI. In dem Artikel habe ich auch gelesen, dass die wohl bis Ende 2026 Aufträge im Wert von 500 Milliarden US-Dollar haben.

Es ist einfach nur krass.

.KI Blase? Da werden Erinnerungen wach!

Jetzt noch schnell Aktien kaufen, bitte;-)

Lotus Notes habe ich nie viel gemacht, kann ich also kaum beurteilen.

Technisch und funktional war die Lotus Smartsuite Office Software MS Office sicher überlegen. Die Software konnte Dinge, die viele Jahre später erst in MS Office verfügbar waren, dann aber dort von den Medien als Offenbarung gefeiert wurden.

Sehr ärgerlich alles, aber besonders IBM hat das Produkt halt nicht gut vermarktet. Es spielt einfach keine Rolle wie gut ein Produkt, es spielt nur eine Rolle, ob man es verkaufen kann. Macht Microsoft auch nicht immer gut, aber oft genug, um da zu sein, wo man heute ist. Andere eben nicht, auch zu meinen Bedauern.

Da kann an hier in diesem Blog x mal am Tag Kommentare posten oder Linux preisen, all dies ändert nichts an der Realität.

@MichaelB: Ich zitiere Winfried Kretschmann, Ministerpräsident von Baden-Württemberg: "So ischt es!"

>> Es spielt einfach keine Rolle wie gut ein Produkt, es spielt nur eine Rolle, ob man es verkaufen kann. Macht Microsoft auch nicht immer gut, aber oft genug, um da zu sein, wo man heute ist.

Sehr treffend.

Mein erster Arbeitgeber war ein europäisches Elektronikunternehmen, das in vielen Bereichen technologisch dermassen führend war, dass man bei Präsentationen gelegentlich schlicht der Lüge bezichtigt wurde. Aber man hat es nur selten geschafft, damit Geld zu verdienen. Das Unternehmen gibt es heute noch, ist aber nur noch ein Schatten seines früheren Selbst.

Ich habe damals schon gesagt: Die Technologie meines Arbeitgebers und das Marketing von Microsoft — das wäre eine unschlagbare Kombination.

Die spannende Frage wäre: Wie genau macht Microsoft das?

Microsoft ist inzwischen eine strategische Waffe der USA, das ermöglicht schonmal dies das usw.

Es ist wie es ist, das Cloud-Geschäft brummt. Das ist die Realität. Scheinbar wollen viele in die Cloud, es wird gute Gründe geben.

Mann muss hier schonmal differenzieren.

Vor Ort eine Datencloud alla Nextcloud zu betreiben, für den Datenaustausch, scheint doch recht sinnvoll und kann auch von kleinen Unternehmen gestemmt werden.

Beim Thema Mail/Groupware hat man kaum eine Chance mehr. Den Aufwand Exchange selbst zu betreiben ist nicht wirklich eine Option – alternative Produkte haben selbst Probleme und vor allem die Kompatibilität mit den MS-Produkten hinkt. Damit ist man als kleiner Fisch gezwungen MS zu verwenden, wenns doch alle Firmen die man sonst im Umfeld hat, verwendet. Da gehts dann um reibungslosen Kontakt mit Kunden und da hört sich der Spaß recht schnell auf, wenn Termineinladung nicht mehr funktionieren. Da ist es dem User auch egal ob das Microsoft mit absicht macht…

"Den Aufwand Exchange selbst zu betreiben ist nicht wirklich eine Option"

So viel Aufwand ist das jetzt auch nicht, wenn man weiß was man tut. Es mag bei der Ersteinrichtung vielleicht ein paar Sachen zu beachten geben, aber im laufenden Betrieb sehe ich hier nicht wirklich einen großen Mehraufwand zu EXO. Die administrativen Tätigkeiten sind im Prinzip bei beiden gleich. D.h. man hat einmal etwas Mehraufwand und ist dann aber nicht von den MS-Onlinediensten abhängig.

Warum sollte jemand das tun? Nur damit nicht Microsoft der Anbieter ist?

Damit der Krempel eben nicht in der Cloud ist sondern unter der eigenen "Hoheit" steht. Wem das egal ist kann das natürlich auch sein lassen und alles schön bei MS auf die Server laden. Nur können dann da auch andere mitlesen.

Die Cleveren lesen sowieso mit, egal wo dein Server steht. On-Prem muss nicht immer sicherer sein, oder?

Wer meint, die MS Cloud ist sicher, der hat schon Storm-0558 oder wie die hießen vergessen. Die sind mit ziemlicher Sicherheit übrigens immer noch in Azure drin.

Exchange lokal, das ist nun wirklich kein Aufwand.

Schlimmer sind doch all die vermurksten Hybrid Konfigurationen, keiner blickt durch, dafür aber teuer.

Wenn dann mal zurückgesichert werden fällt auf: och ne, kein Backup! Oder Backup vorhanden, es dauert aber Stunden, bis was zurückgesichert werden kann oder es klappt einfach nicht.

Weil alles wahnsinnig kompliziert geworden ist, ohne Not übrigens.